2割特例は、インボイス制度を機に免税事業者からインボイス発行事業者として課税事業者となった方に対して適用されています。これは、小規模な事業者に対する負担軽減措置として、適格請求書等保存方式の開始から3年間、その納付税額を売上税額の2割とすることができる経過措置として設けられた制度です。

(注) 2割特例の経過措置の適用できる期間は、令和5年10月1日から令和8年9月30日までの日の属する各課税期間であり、いずれも基準期間の課税売上高が1千万円以下の場合です。

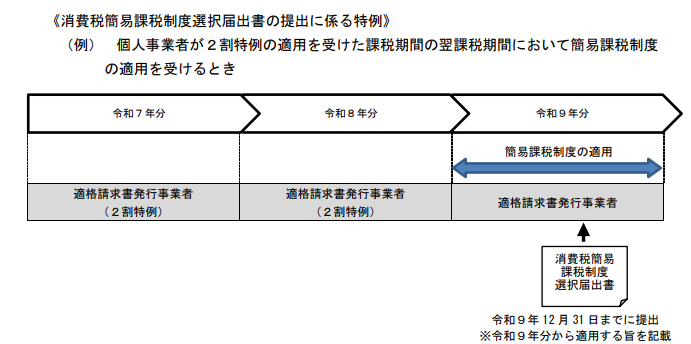

2割特例の経過措置の適用を受けるのは小規模な事業者であるため、経過措置の適用後、すなわち経過措置を受けられなくなる課税期間においては、簡易課税制度を選択するケースが多くなることが想定されます。

簡易課税制度を適用して申告する場合には、原則として、その適用を受けようとする課税期間の初日の前日までに「消費税簡易課税制度選択届出書」を提出する必要があります。

この点、2割特例の経過措置の適用を受けた事業者が、その適用を受けた課税期間の翌課税期間中にその課税期間から簡易課税制度の適用を受ける旨を記載した「消費税簡易課税制度選択届出書」を提出した場合には、その課税期間の初日の前日に「消費税簡易課税制度選択届出書」を提出したものとみなされます。

国税庁「インボイス制度に関するQ&A」から一部抜粋

(注) 令和8年分は2割特例を適用していることが前提のため、本則課税を選択しているのであれば、原則に従い翌課税期間(令和9年分)の初日の前日までに、「消費税簡易課税制度選択届出書」の提出が必要となります。

2割特例の経過措置適用後の課税期間において、本則課税、簡易課税又は免税事業者のいずれを適用するか、シミュレーションを行うなど早期に検討する必要があると思われます。

なお、各届出書にはそれぞれ提出期限が定められていますので、注意が必要です。