令和3年10月1日から消費税インボイス制度の登録申請書の受付が開始されます。

令和5年10月1日からのインボイス制度では適格請求書発行事業者(登録事業者)のみが適格請求書(インボイス)を交付することができるため、インボイス制度に先立ち、登録申請の受付が開始されます。

令和5年10月1日から登録を受けるためには、原則として、令和5年3月31日までに登録申請書を提出する必要があります。

売手が買手に対して、正確な適用税率や消費税額等を伝えるものです。

インボイスは、以下を記載した書類やデータのことをいいます。

売手である登録事業者は、買手である取引相手(課税事業者)に求められたときはインボイスを交付しなければなりません。

その際、交付したインボイスの写しを保存しておく必要があります。

買手は消費税の仕入税額控除の適用を受けるために、原則として取引相手(売手)である登録事業者から交付を受けたインボイスの保存等が必要になります。

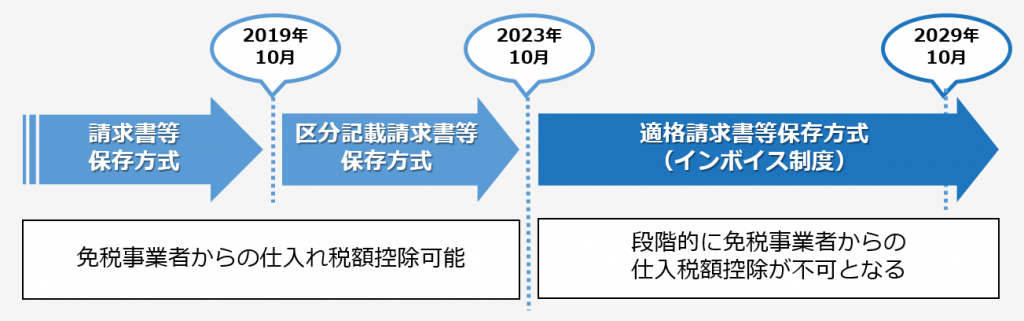

インボイス制度導入後は免税事業者や消費者など、適格請求書発行事業者以外の者から行った課税仕入れは、原則として仕入税額控除を行うことができません。

ただし、区分記載請求書等と同様の事項が記載された請求書等及びこの経過措置の規定の適用を受ける旨を記載した帳簿を保存している場合には、一定の期間は、仕入税額相当額の一定割合を仕入税額として控除できる経過措置が設けられています。

さいたまクラウド経理サポートセンターでは最新のITツールを活用した経理を中心としたバックオフィスの改善提案からアウトソーシングまで一気通貫でサポートしております。

インボイス(適格請求書)への対応、その他経理にまつわる全てのお困りごとについて、ご相談やお見積もりは無料です。

お気軽にお問合せください。