※本記事は2023/3/16時点の情報を基に作成しております。

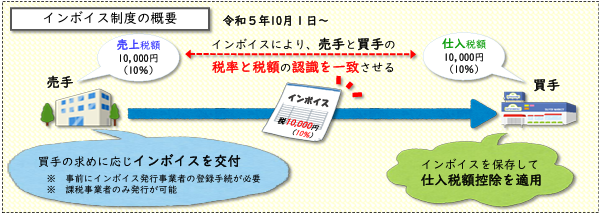

令和5年10月1日から導入されるインボイス制度により、請求書等の記載事項が適格請求書等保存方式となり、記載事項に変更が必要となります。 インボイス制度導入後は、売手側にインボイスを交付する義務及び交付したインボイスの写しを保存する義務が課されます。 買手側は、原則としてインボイスまたは簡易インボイスの保存が仕入税額控除の要件となります。

出典:国税庁パンフレット

詳細は、以下の記事をご参考ください。

https://keiri-saitama.com/column/column-3073/

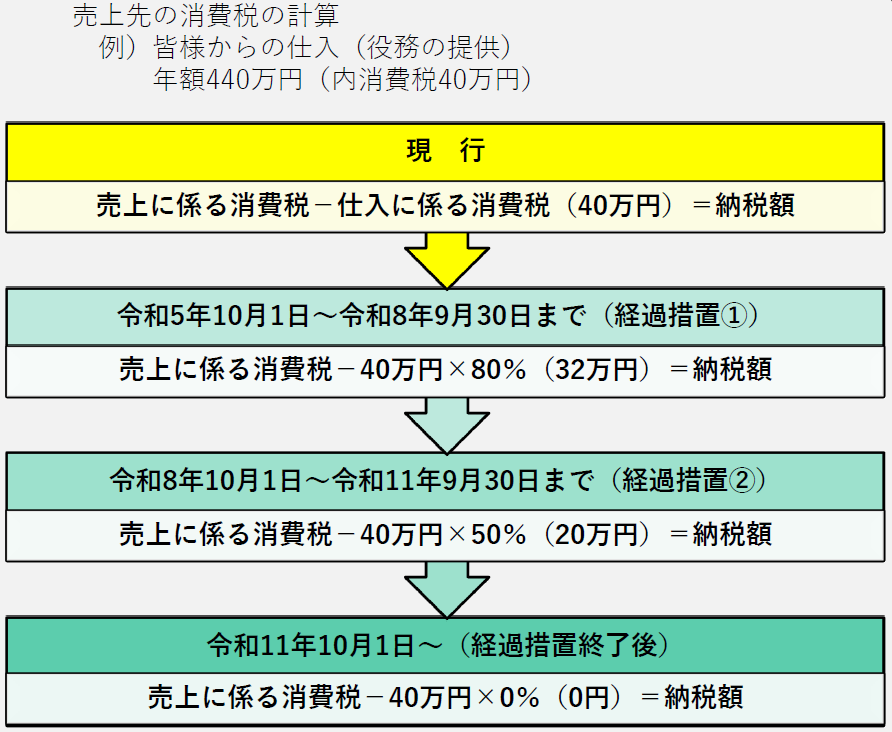

そのため、まず、消費税の基本的な計算を確認してみましょう。

例 売上額550万円、仕入額440万円(内消費税40万円)とします。

売上に係る消費税(50万) − 仕入に係る消費税(40万円) = 納税額(10万円)

令和5年10月1日〜令和8年9月30日まで(経過措置①)

売上に係る消費税50万円 − 40万円 × 80%(32万円) = 納税額(18万円)

令和8年10月1日〜令和11年9月30日まで(経過措置②)

売上に係る消費税50万円 − 40万円 × 50%(20万円) = 納税額(30万円)

令和11年10月1日〜(経過措置終了後)

売上に係る消費税50万円 − 40万円 × 0%(0円) = 納税額(50万円)

上記のようにインボイス制度が開始すると、消費税納税義務者はインボイス登録していない事業者(仕入先)とお取引をすると仕入に係る消費税が少なくなり、最終的には控除ができなくなり、納税負担が大きくなります。

(以下図解)

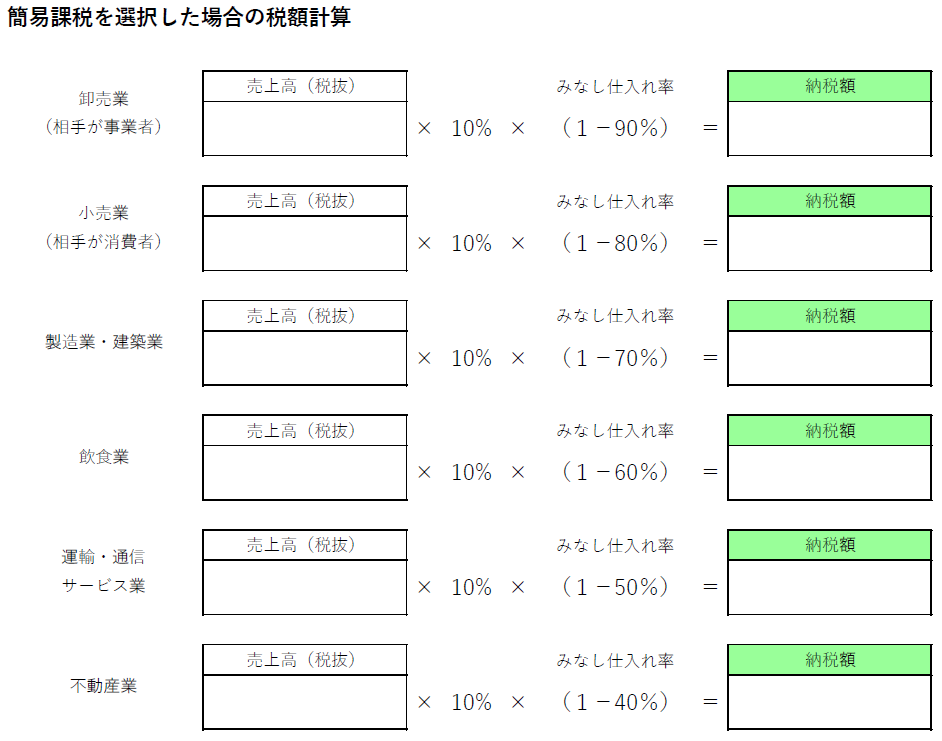

卸売業(相手が事業者)

売上高(税抜) みなし仕入れ率 納税額

( ) × 10% × (1− 90%) = ( )

小売業(相手が消費者)

売上高(税抜) みなし仕入れ率 納税額

( ) × 10% × (1− 80%) = ( )

製造業・建築業

売上高(税抜) みなし仕入れ率 納税額

( ) × 10% × (1− 70%) = ( )

飲食業

売上高(税抜) みなし仕入れ率 納税額

( ) × 10% × (1− 60%) = ( )

運輸・通信サービス業

売上高(税抜) みなし仕入れ率 納税額

( ) × 10% × (1− 50%) = ( )

不動産業

売上高(税抜) みなし仕入れ率 納税額

( ) × 10% × (1− 40%) = ( )

(以下図解)

業種によりみなし仕入率がきまるため、免税事業者と取引してもインボイスが不要となるため煩わしさが少なくなります。

※簡易課税を選択する場合は、事前に届出が必要となるため税理士にご相談ください。

対象:免税事業者からインボイス発行事業者になった方(2年前(基準期間)の課税売上が1000万円以下等の要件を満たす方)

消費税の計算は、上記以外にも複雑で語りきれないのですが、小規模事業者は、基本的な3つのパターンを検討し、インボイス登録しない取引先(免税事業者の取引)との取引をどうしていくのかを踏まえ、今後登録するかどうか判断が必要となります。簡易課税や売上税額2割を選択すれば、事務負担は軽減されます。

(簡易課税制度や売上税額2割以外の場合負担が軽減されます。)

●適格請求書の交付が法律上の義務となる。

●適格請求に「登録番号」を明記する必要がある。

●適格請求書の写しの保存が義務となる。

●売上値引き等ある場合 返還インボイスの交付義務がある。

※少額な取引(1万円未満の取引は、返還インボイスの交付義務はありません。)

●システムがどこまで対応できるのか、検討と運用ルールの見直しが必要

例:請求ソフトとクラウドboxとの連携により、自動的に保存可能し、

事務負担を軽減することができます。 請求書をメールにて送付する場合には、

概算ですが 送料1通につき180円が見込まれます。

●登録番号の確認が必要

国税庁HPインボイス登録サイトで確認する必要があります。

国税庁インボイス制度適格請求書発行事業者公表サイト (nta.go.jp)

●適格請求書を発行している支払先と発行していない支払先に分けて経理処理をする必要

●適格請求書の保存が義務となる。

●インボイスの保存が不要の取引の把握

・公共交通機関の運賃(3万円未満)

・自動販売機やコインロッカー等の料金(3万円未満)

・ポストに差し出された郵送料

・入場券で使用の際に回収されるもの等

※少額な取引(1万円未満)の取引はインボイス不要です。

●システム対応がどこまで必要か、もしくは、どのような業務の流れで対応していくか検討

上記の業務負担が増加することが予想されます。

インボイス制度に開始により業務負担増加にともない、システムの対応がどこまでできるのか確認が必要です。 状況によりましては、補助金の活用を検討してみはいかがでしょうか。

また、インボイスの対応に伴い経理面の運用ルールを見直し、変更する必要もでてきます。

事務負担増が確実な法改正ですが、この機会にデジタル化や経理のDX化を進めて、ご検討してみてはいかがでしょうか。

最後に、さいたまクラウド経理サポートでは、上記対応も考え、IT導入補助金を活用したサポートも行っております。 是非、一度ご相談してみてはいかがでしょうか。