インボイス制度が10月から開始されました。インボイス制度について今一度おさらいしましょう。

インボイス制度とは、複数税率に対応した消費税の仕入税額控除の方式で、正式名称は「適格請求書等保存方式」です。

インボイス制度導入後は、一定の要件を満たした適格請求書(インボイス)を売り手が買い手に発行し、

双方が適格請求書を保存することで、消費税の仕入税額控除が適用されるようになります。

つまり、適格請求書がなければ仕入税額控除は適用されなくなってしまいます。

適格請求書はインボイスとも呼ばれ、一定の事項を記載した請求書や納品書などの書類を指します。

売り手が買い手に対して、適用税率や消費税額などを正確に伝えることを目的としています。

請求書以外の仕入明細書や納品書、領収書でも下記6項目がすべて記載されていれば、

手書き・電子問わず適格請求書として交付できます。

一つの書類のみで全ての記載事項を満たす必要はなく、

相互の関連が明確な複数の書類全体で記載事項を満たしていれば、

これら複数の書類を合わせて一つの適格請求書とすることが可能です。

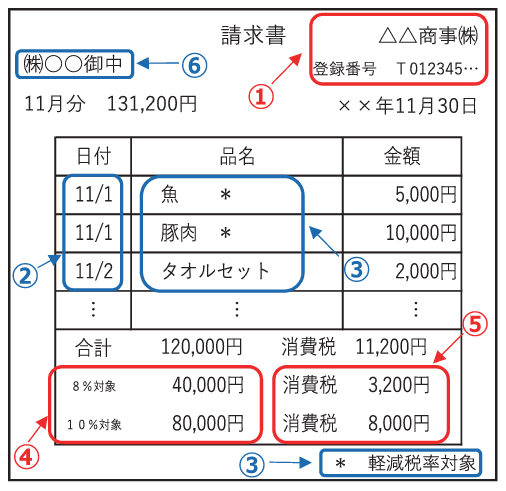

① 適格請求書発行事業者の氏名又は名称及び登録番号

② 取引年月日

③ 取引内容(軽減税率の対象品目である旨)

④ 税率ごとに区分して合計した対価の額(税抜き又は税込み)及び適用税率

⑤ 税率ごとに区分した消費税額等

⑥ 書類の交付を受ける事業者の氏名又は名称

出典:国税庁「適格請求書等保存方式の概要」

現行の区分記載請求書の記載項目に、

「①適格請求書発行事業者の氏名又は名称及び登録番号」

「④税率ごとに区分して合計した対価の額(税抜き又は税込み)及び適用税率」

「⑤税率ごとに区分した消費税額等」が追加されます。

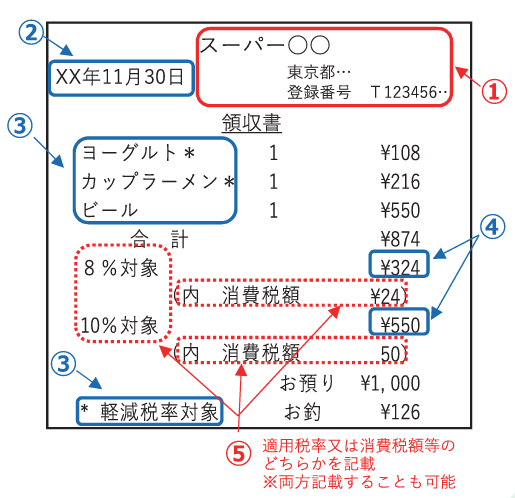

小売業・飲食店業・写真業・旅行業・タクシー業・駐車場業などの、不特定かつ多数の人々に対して

販売やサービス提供を行っている業種は、適格請求書に代えて「適格簡易請求書」 の発行が認められています。

以下の5項目が記載されていれば、レシートや領収書でも適格簡易請求書として発行が可能です。

① 適格請求書発行事業者の氏名又は名称及び登録番号

② 取引年月日

③ 取引内容(軽減税率の対象品目である旨)

④ 税率ごとに区分して合計した対価の額(税抜き又は税込み)

⑤ 税率ごとに区分した消費税額等又は適用税率

出典:国税庁「適格請求書等保存方式の概要」

適格請求書を発行した売り手側も、受け取る買い手側も一定期間の保存が義務づけられています。

適格請求書を発行した売り手側は、交付した適格請求書の写しを保管します。

保存期間は、発行した日が属する課税期間の最終日の翌日から2ヶ月が経過した日を起点に7年間です。

インボイス制度導入後は、取引の内容によっては適格請求書がなくても仕入税額控除が可能ですが、

基本的に適格請求書の発行・保存をしなければ仕入税額控除を受けることができません。

まだ検討されていない方は、今お使いの請求書システムでどこまで対応可能か、早急に検討する必要があります。